Mis saab viivislaenudest?

Üks COVID-19 pandeemia tagajärgedest osana üldisest majanduslangusest on võlgnevuste kasv. Ettevõtted on võlgu nii üksteisele kui ka pankadele ning see on nii kogu Euroopas. Euroopa Komisjon leiab, et igal juhul tuleb vältida finantssüsteemi kokkuvarisemist. Hetkel võib öelda, et ELi pangandussektori rahaline usaldusväärsus on pärast algset COVID-19 põhjustatud majandus- ja finantsšokki endiselt hea, kuid langusriskid ei ole kuhugile kadunud. 2020. aasta teises kvartalis oli ELi pankade keskmine esimese taseme omavahendite suhtarv 16,4 % ning keskmine viivislaenude suhtarv oli 2,8 %. Oluliste finantsasutuste likviidsuskattekordaja oli piisav ehk 165,5.

Taust

Laen muutub viivislaenuks, kui selle tagasimaksmine on ebatõenäoline, või kui laenusaaja on makse tegemisega hilinenud 90 päeva. Euroopa Keskpanga hinnangul on pandeemia tõttu võimalik, et musta stsenaariumi korral, kui taastumine on palju nõrgem ja aeglasem planeeritust võib euroala pankade hallatavate viivislaenude summa kasvada kuni 1,4 triljoni euroni.

Viivislaenudega on EL-s normatiivsel tasandil tegeldud juba ka varem. 2017. aasta juulis avalikustati tegevuskava viivislaenude vähendamiseks Euroopas ja mõne järgneva aasta jooksul aitas see lahendada pankade jaoks viivislaenude kuhjumise ning trend pöörati ümber. 2018. aasta märtsikuus esitas Euroopa Komisjon seadusandliku ettepaneku, et ergutada ELis viivislaenude järelturu arengut. Direktiivi eelnõu peaks aitama pankadel müüa oma viivislaenude portfellid hõlpsasti kolmandatest isikutest investoritele kõikjal ELis. Ettepanekuga kehtestatakse ka kohtuväline täitemenetlus, mida nimetatakse „tagatistest tulenevate kohustuste kiirendatud kohtuväliseks täitmisele pööramiseks“. Töö direktiivi eelnõuga on praegu veel pooleli.

Tänane olukord

Euroopa Komisjoni väitel on pankade riskid seotud rahaliselt haavatavamaks muutunud äriühingute ja üksikisikutega, eelkõige väikeste ja keskmise suurusega ettevõtjatega (VKE), kelle tulud ja rahastamisallikad ei ole nii mitmekesised, ning ka konkreetsete majandussektoritega (nt transport, turism ja majutus). Seetõttu on väga oluline tagada, et pankadel oleks võimalik jätkuvalt täita konstruktiivset rolli majanduse elavdamisel ka pärast majanduslangust. Selleks, et vältida viivislaenude kuhjumist pankade bilanssides keskpika perioodi jooksul, võib olla vaja rakendada täiendavaid struktuurimeetmeid. Viimasest majanduskriisist saadud peamine õppetund on see, et viivislaenude kuhjumist pankade bilanssides tuleks käsitleda võimalikult varakult.

EK hinnangul peaks tõhus strateegia keskenduma üksteist täiendavate poliitikameetmete kombinatsioonile, mille eesmärk on:

1) arendada edasi probleemsete varade järelturge, mis võimaldaks viivislaenud pankade bilanssidest välja viia, tagades samal ajal võlgnike piisava kaitse;

2) reformida maksejõuetuse ja võlgade sissenõudmise raamistikke, tagades võlausaldajate ja võlgnike huvide asjakohase tasakaalu.

Seda kõike kajastab EK oma teatises Euroopa Parlamendile, nõukogule ja Euroopa Keskpangale „Viivislaenude probleemi lahendamine COVID-19 pandeemia tagajärgede kontekstis“.

Teatises esitatakse kogu ELi hõlmav strateegia pankade bilanssides viivislaenude kuhjumise ennetamiseks, tagades samal ajal kõrgel tasemel tarbijakaitse. Strateegia keskendub riskide vähendamisele ja selle tagamisele, et pangad suudaksid toetada majanduse taastumist. St. Komisjon soovib kiirelt arendada probleemsete varade likviidset järelturgu, mis annaks pankadele võimaluse vähendada oma viivislaene, müües need kolmandast isikust investoritele. See omakorda tugineb meetmetele, mille rahandusministrid 2017. aastal heaks kiitsid ja mida kasutataks edasiste meetmete alusena. Ühtlasi kutsub komisjon Euroopa Parlamenti ja nõukogu üles jõudma kiiresti kokkuleppele seadusandlikus ettepanekus, mis käsitleb tagatistest tulenevate kohustuste kiirendatud kohtuvälise täitmisele pööramise minimaalset ühtlustamist.

Euroopa Majandus – ja Sotsiaalkomitee leiab, et tegeleda tuleks viivislaenude algpõhjusega

Tuleb märkida, et mitte kõik ei suhtu EK ettepanekutesse toetavalt. Nii näiteks leiab Euroopa Majandus – ja Sotsiaalkomitee, et ehkki pankade bilansis olevate viivislaenude mahtu on võimalik vähendada müües neid krediidiostjatele, siis ei tähenda see, et laenuvõtja või kogu ühiskonna seisukohalt oleks viivislaenude müük optimaalne lahendus. EMSK arvates on vajadus kogu ELi hõlmava piiriülese viivislaenude turu järele liialdatud. Äärmiselt küsitav on, kas krediidiostjate piiriülesed tehingud annavad ka majandussüsteemi jaoks üldiselt käegakatsutavat majanduslikku kasu. Samuti on ka investorite ringi laiendamine on komisjoni üks äärmiselt kahtlusttekitav nõudmine. Kuna alates 2014. aastast on enamik Euroopa viivislaenude ostjaid pärit väljastpoolt ELi, on lihtne ette näha, kes saab Euroopa ettevõtjate ja tarbijate arvelt kõige rohkem kasu. EMSK hinnangul on kõige olulisem tegelemine viivislaenude algpõhjustega.

EMSK rõhutab, et kõige tõhusam viis, kuidas vältida kodumajapidamiste ja VKEde viivislaenude mahu suurenemist on pidev konkurentsivõime parandamise suunas püüdlemine, tugevate sotsiaalkindlustussüsteemide tagamine, vaesuse, liigse võlakoormuse ja töötuse vastu võitlemine, piisava palga kindlustamine ja vastutsükliliste majanduspoliitiliste meetmete rakendamine kriisiaegadel.

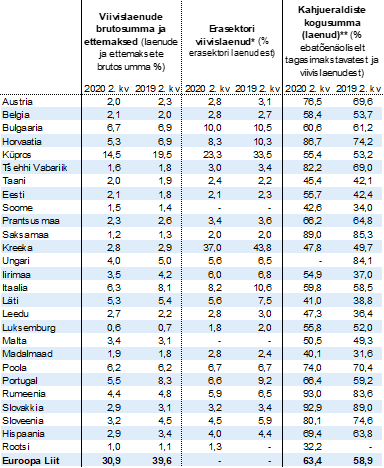

Alljärgnev tabel Viivislaenud ja eraldised liikmesriikide kaupa pärineb EK teatisest

Hetkel on ülalnimetatud strateegilised plaanid konsultatsioonistaadiumis.